外生要因により高まる経営リスク

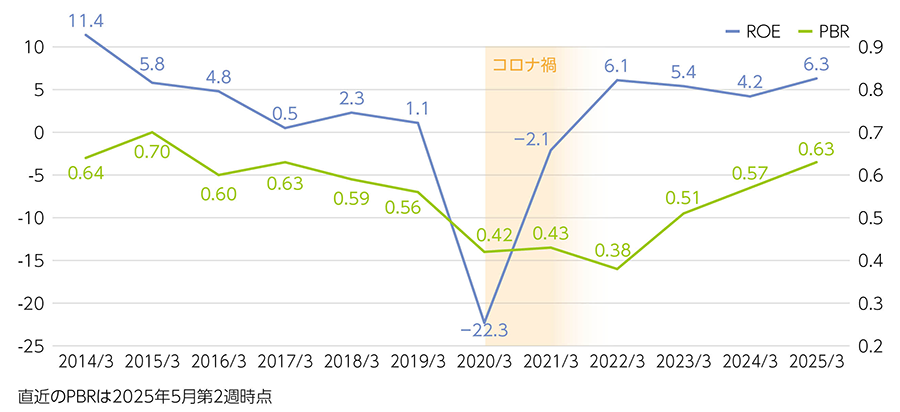

2026年3月期は期初4月に関税問題、年明け後は地政学的リスクが高まり、原油・金融価格などを通して、世界経済並びに当社の需要動向のカギとなる設備投資需要に大きな影響を与えました。当社のPBRは一時0.8倍を超えましたが、金融擾乱により株価は上値が抑えられました。どのような環境であっても目標とする1.0倍を現実とすべく、種々の取り組みを推進していきます。

当社の事業戦略

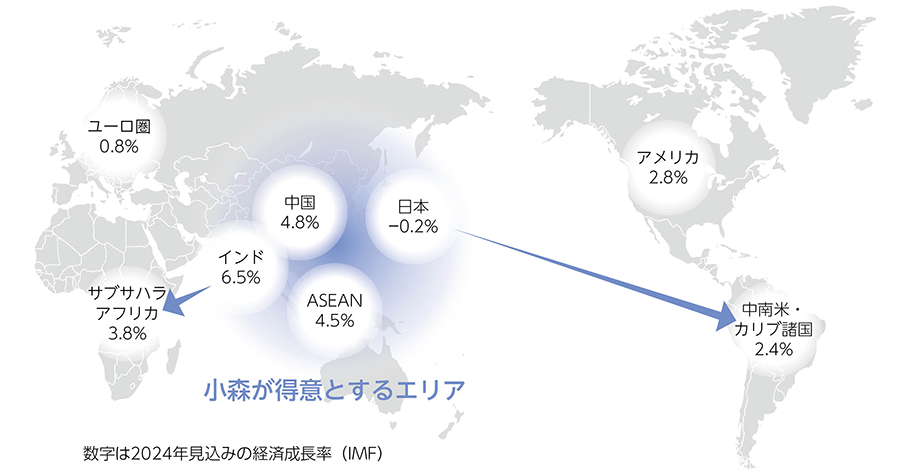

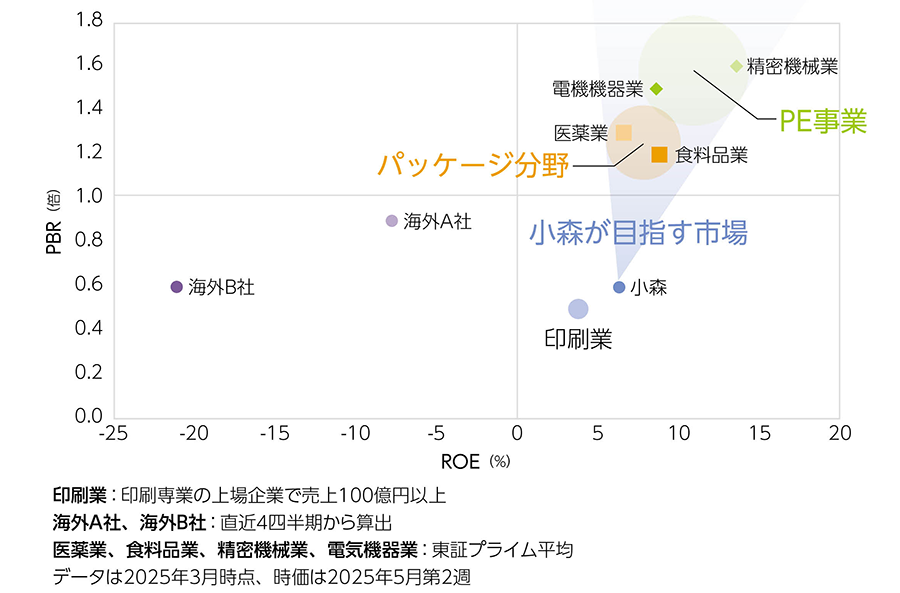

2027年3月期は第7次中期経営計画の最終年度となります。当社の事業戦略は大きく変わらず、基板事業であるオフセット事業は世界で最も高い経済成長を誇る東南アジア・インド・南アジアでのトップシェアを更に拡大させる事、また全社の事業ポートフォリオを成長率の高いパッケージ分野や半導体関連分野にシフトさせる事にあります。中計KPIである営業利益率7%・ROE 6%を必達として、外生リスクに負けない収益構造を構築したいと考えています。

改善する収益性

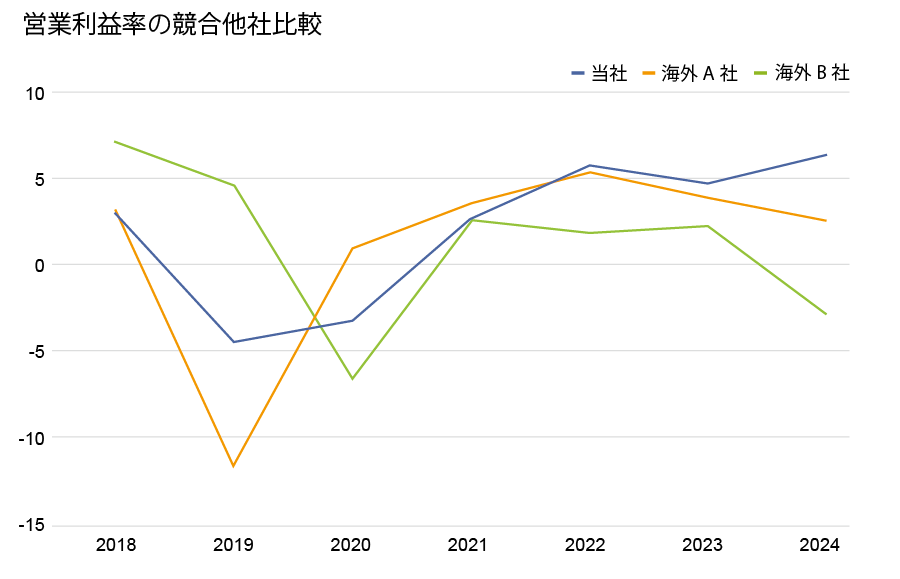

当社は輸出企業として円安の効果を受けており、為替による業績影響は精確に吟味する必要があります。ドルベースで見た当社の業績は、コロナ禍以降円建てで見るほどの改善は見られていません(2019.3期売上高902億円 > 2024.3期売上高1,111億円、同813百万ドル > 743百万ドル)。しかし海外の同業他社を上回る収益性の改善が見られており、他社にはないコスト効率を重視した基幹工場(つくば工場)での一貫生産が、堅調なアジア需要にも支えられ業績の改善に大いに寄与しています。

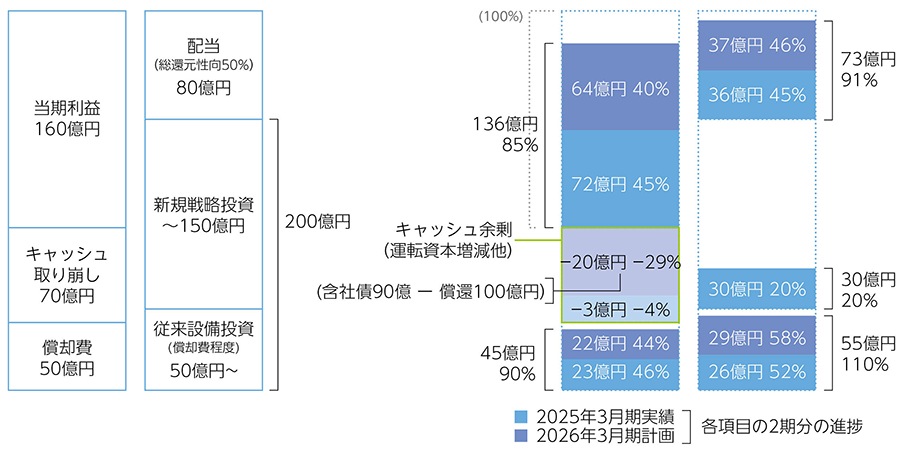

資金アロケーション

中計の進捗は、当初キャッシュインとして想定した利益・償却費等は概ね上振れ基調で推移し、キャッシュアウトは維持更新の設備投資・株主還元も目標を上回る状態で、順調だと考えています。ただし、新規戦略投資については約50億円の未達となっており、ここは足元でも積極的に取り組んでいるものの、もし仮に計画額に対し未達となった場合でも、株主還元等の形で株主の皆様にお応えしたいと考えています。第8次中計では、8-9%と想定される当社の資本コストを上回るROEを実現すべく、先述の取り組みを強化していきたい考えです。

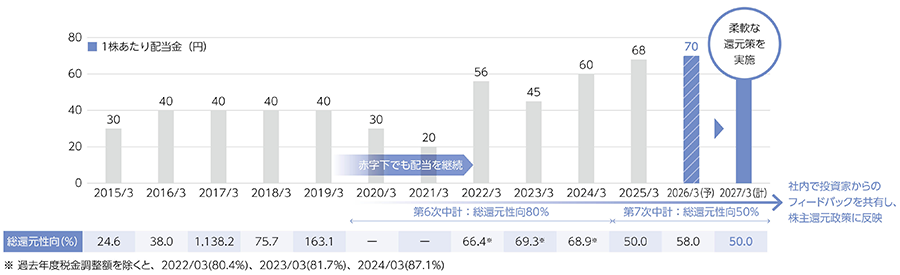

配当方針

2027年3月期の配当額は、中間35円、期末40円の75円で、業績予想に対する総還元性向は55%程度を想定しておりますが、今後の進捗や財務状況等に合わせ、投資家の皆様の目線も意識しながら、柔軟に対応していきたいと考えています。

2026年5月